Restez au courant – Juillet 2023

On résume pour vous toute l’actualité de l’assurance de ce mois en France.

Législation

- L’ACPR et l’AMF maintiennent la pression : Frais sur les UC

- Assurance vie : le Sénat précise ses intentions sur le non coté

Marché

- Axa annonce de premiers objectifs de décarbonation de ses activités d’assurance

- Assurance-vie : collecte record pour les unités de compte

- Stress-test climatique : les assureurs démarrent un deuxième exercice

- Cardif simplifie le traitement des sinistres grâce à FranceConnect

- Groupama lance une obligation catastrophe pour protéger ses expositions climatiques en France

- Émeutes : Les assureurs réagissent à l’urgence

Innovation

- Intelligence artificielle : Axa franchit le pas avec « Axa Secure GPT »

- Cybersécurité : l’Europe veut miser sur la prévention

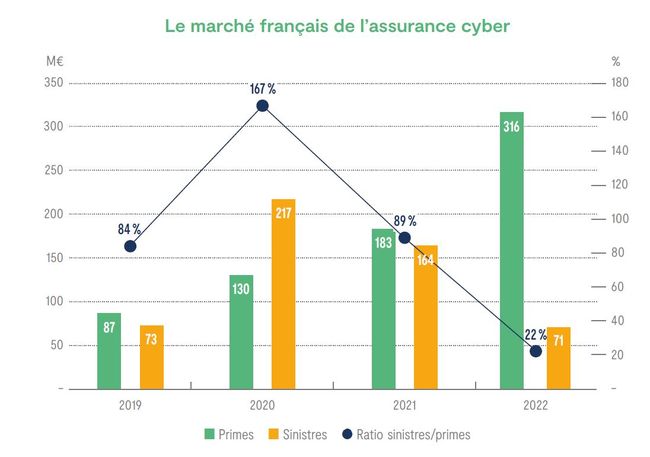

- LCB-FT : l’ACPR attire l’attention sur l’assurance cyber

Fusions, acquisitions, cessions

- Réassurance : CCR Re passe sous pavillon SMA et MACSF

- La stratégie d’Allianz en France contrariée par deux nouveaux revers

Législation

L’ACPR et l’AMF maintiennent la pression : Frais sur les UC

L’ACPR et l’AMF ont réaffirmé leur engagement à surveiller la bonne application des obligations de transparence et de modération des frais en unités de compte (UC) dans le secteur de l’assurance. Des travaux ont été réalisés en concertation avec les acteurs du marché pour garantir une modération tarifaire des contrats d’assurance vie proposant des UC. Les deux autorités cherchent aussi à renforcer la lutte contre le « greenwashing » dans les publicités d’assurance vie. Par ailleurs, les travaux d’harmonisation des règles du secteur financier concernant la retail investment strategy (RIS) sont en cours, avec l’objectif de mieux protéger la clientèle tout en tenant compte des spécificités nationales.

Enfin, le rapport mentionne un ralentissement de la collecte nette en assurance vie en 2022, principalement dû à la baisse de la collecte en euros, tandis que la collecte en UC a augmenté.

Assurance vie : le Sénat précise ses intentions sur le non coté

Le Sénat a adopté en première lecture le projet de loi « industrie verte », qui prévoit la création d’un plan épargne avenir climat réservé aux mineurs. L’État ne fournira pas d’abondement public pour ce livret, mais des amendements ont été votés pour encadrer davantage le produit, notamment en excluant certaines activités de l’allocation des encours et en réglementant les frais associés. Le projet de loi intègre également une part minimale d’actifs non cotés dans l’assurance vie et le plan épargne retraite (PER), avec la possibilité d’utiliser des valeurs estimatives pour faciliter la restitution du capital. Cette mesure rejoint les propositions de l’Institut de la finance durable pour réallouer les encours et la collecte de l’assurance vie et du PER vers la transition écologique. Le projet de loi sera examiné par l’Assemblée nationale à partir du 12 juillet.

Marché

Axa annonce de premiers objectifs de décarbonation de ses activités d’assurance

Le groupe Axa publie son rapport « Climat et biodiversité » avec, pour la première fois, des objectifs de décarbonation pour ses activités d’assurance. Axa vise une réduction de 20% de l’empreinte carbone de son portefeuille d’assurance auto des particuliers d’ici 2030, ainsi qu’une réduction équivalente des émissions absolues de carbone pour ses clients entreprises d’ici 2030.

Pour plus de détails : cliquez ici

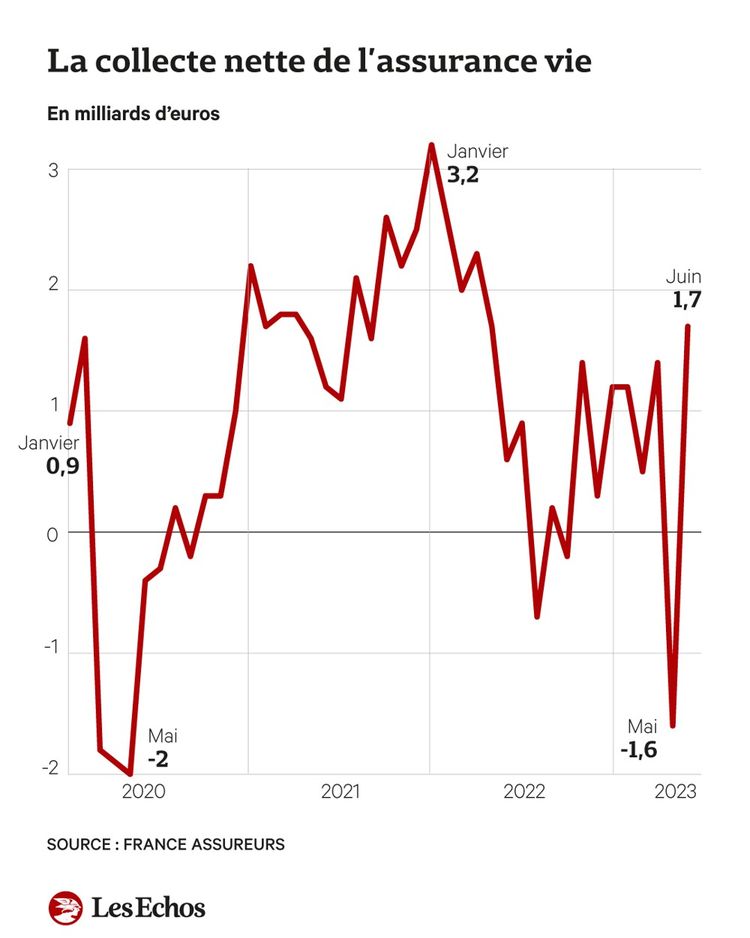

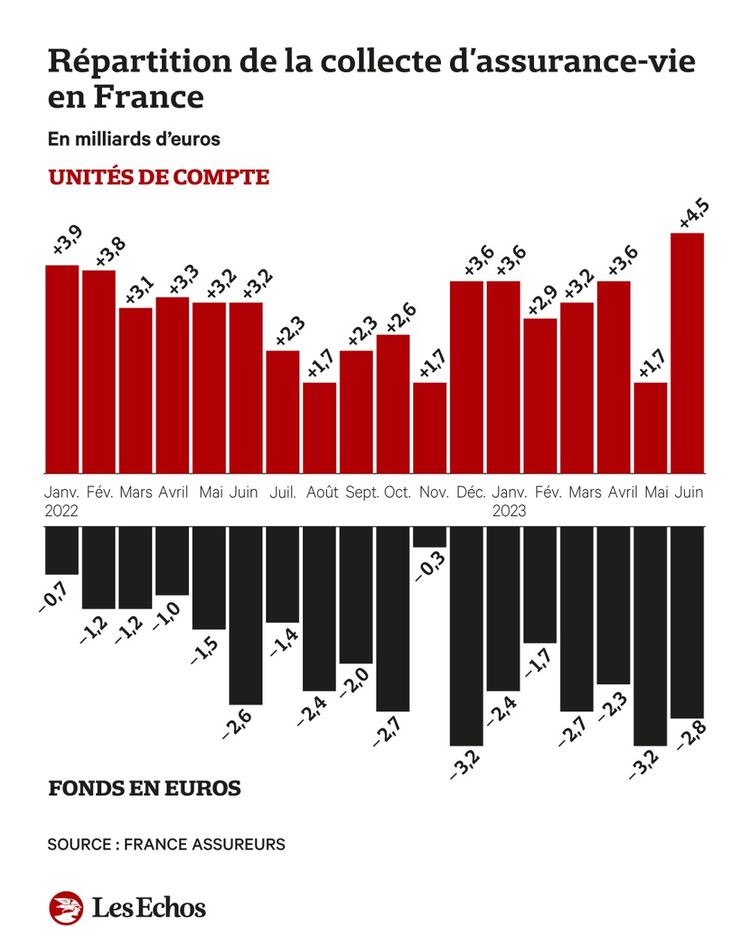

Assurance-vie : collecte record pour les unités de compte

Les unités de compte (UC) en assurance-vie ont enregistré une collecte record en juin, attirant 4,5 milliards d’euros de flux nets, selon France Assureurs. Ces supports, qui ont remplacé les fonds en euros pendant la période de taux d’intérêt bas, ont drainé 19,6 milliards d’euros au premier semestre, tandis que les fonds en euros ont subi des retraits de 15,1 milliards d’euros.

Les contraintes d’ouverture des agences et les réseaux de distribution affectent davantage l’assurance-vie par rapport au Livret A, qui a connu une collecte de 2,5 milliards d’euros en mai grâce à son taux relevé à 3 %.

Les encours de l’assurance-vie française ont dépassé les 1.900 milliards d’euros, avec 73 % toujours investis dans des fonds en euros. Cependant, certains produits d’UC, jugés trop chers, ne seront plus proposés aux épargnants suite aux recommandations du régulateur. France Assureurs a lancé un dispositif de comparaison des frais pour les UC, et les assureurs pourraient être amenés à ne plus commercialiser certains supports ou à renégocier les frais avec les sociétés de gestion.

Stress-test climatique : les assureurs démarrent un deuxième exercice

Dix-sept groupes d’assurance en France, représentant 75% de l’activité du secteur, ont commencé le 6 juillet un deuxième exercice de test de résistance climatique. Organisé en collaboration avec l’ACPR, l’objectif est d’évaluer les risques financiers liés au changement climatique auxquels sont confrontés les assureurs et leur capacité à y résister.

Ce test de résistance comprend un scénario de court terme (2027) en plus de deux scénarios de long terme (2050). Les scénarios combinent à la fois des risques physiques (liés aux événements climatiques) et des risques de transition (liés à la transition vers une économie bas carbone).

Le scénario de court terme envisage des événements extrêmes plausibles, tels qu’une sécheresse intense suivie de précipitations exceptionnelles conduisant à des inondations extrêmes localisées. De plus, il étudie l’hypothèse d’un choc de marché lié à l’anticipation du risque de transition, qui pourrait affecter certains secteurs exposés comme les énergies fossiles. Les résultats du stress-test seront rendus publics en mai 2024.

Cardif simplifie le traitement des sinistres grâce à FranceConnect

Cardif, en partenariat avec le ministère de la Transformation et de la Fonction publiques et la Caisse nationale de l’Assurance Maladie, lance un nouveau service visant à faciliter les démarches d’indemnisation des emprunteurs en arrêt de travail. Ce service permet la récupération automatique des indemnités journalières versées par la Caisse nationale de l’Assurance Maladie (Cnam) via FranceConnect, évitant ainsi à l’assuré de devoir transmettre des pièces justificatives à l’assureur.

Les détenteurs d’un contrat d’assurance emprunteur dans le réseau bancaire BNP Paribas et éligibles à des indemnisations suite à un arrêt de travail peuvent bénéficier de ce service en donnant leur consentement préalable pour la transmission des attestations de paiement d’indemnités journalières via FranceConnect.

Le lancement de ce service marque également le début de la transition vers l’interface sécurisée FranceConnect+, prévue pour décembre 2023, afin de lutter contre les fraudes et les usurpations d’identités.

Groupama lance une obligation catastrophe pour protéger ses expositions climatiques en France

Cette opération, réalisée en juin, fournit à l’assureur mutualiste une couverture indemnitaire qui lui permet de faire face à une déviation annuelle de sa sinistralité en France. Groupama a choisi de se concentrer sur le risque de tempête, et cette obligation couvre toute la sinistralité rattachée à ce péril, incluant les événements tels que le vent, les inondations et la grêle. Les investisseurs toucheront une rémunération en échange de leur investissement dans ces obligations catastrophes, et l’émetteur pourrait ne pas rembourser totalement en cas de survenance de plusieurs événements dans l’année.

Cette émission de cat bond vise à diversifier les modes de réassurance de Groupama, compte tenu des difficultés de renouvellement des traités de réassurance en France et en Europe en 2022.

Émeutes : Les assureurs réagissent à l’urgence

La fédération France Assureurs annonce que depuis le début des émeutes urbaines, déclenchées par la mort d’un jeune nommé Nahel à Nanterre, 5 800 sinistres ont été déclarés, dont les coûts sont estimés à au moins 280 millions d’euros pour les assureurs. La mutuelle Smacl, déjà déficitaire, estime ses sinistres à environ 100 millions d’euros et craint pour son avenir.

Le ministre de l’Économie a demandé aux assureurs de prendre des mesures d’urgence pour soutenir les commerçants victimes de pillages et de dégradations. France Assureurs a appelé ses membres à prolonger jusqu’à 30 jours le délai de déclaration de sinistre, faciliter le versement d’acomptes, accélérer les processus d’indemnisation et examiner au cas par cas les situations des petits commerçants. Certains assureurs, comme Axa et la Macif, ont annoncé des mesures supplémentaires telles que la suppression totale des franchises d’assurance pour les particuliers assurés contre les risques d’émeutes en automobile ou habitation. Certains assureurs ont pris des mesures allant au-delà de ces recommandations, en proposant des aides financières supplémentaires pour les commerçants touchés. Axa France a supprimé les franchises pour les particuliers assurés contre les risques d’émeutes en automobile ou habitation, et la Macif a adopté un positionnement similaire.

Certains assureurs, dont Groupama et la Smacl, envisagent de se retourner contre l’État pour les dommages causés lors des émeutes urbaines. La facture des dégâts pourrait atteindre un milliard. Les assureurs étudient la possibilité de recours en invoquant la responsabilité de l’État pour faute ou en vertu de l’article L 2011-10 du Code de sécurité intérieure. Cependant, toutes les compagnies n’adhèrent pas à cette approche, craignant des difficultés vis-à-vis des pouvoirs publics et l’incertitude quant à l’issue en justice. La jurisprudence des émeutes, notamment celle des gilets jaunes, est considérée comme peu claire et contradictoire. Après les émeutes de 2005, seuls deux des nombreux recours intentés par la Smacl contre l’État ont abouti.

Innovation

Intelligence artificielle : Axa franchit le pas avec « Axa Secure GPT »

Axa lance Axa Secure GPT, plateforme permettant d’utiliser l’intelligence artificielle à l’échelle de l’entreprise auprès de ses collaborateurs. Cette dernière pourra être utilisé auprès de 140 000 employés dans le monde pour résumer, traduire et corriger des textes.

Cybersécurité : l’Europe veut miser sur la prévention

La Fédération des associations européennes de gestion des risques (Ferma) et plusieurs assureurs ont publié un rapport intitulé « Dialogue sur l’assurance cyber – Comment l’Europe peut ouvrir la voie à la cyber-résilience ? » qui met en évidence les défis du secteur de la cyberassurance et le potentiel de l’Europe pour devenir un leader mondial dans le développement de solutions pour les risques non couverts par le marché privé de l’assurance.

Lien du rapport : ici

LCB-FT : l’ACPR attire l’attention sur l’assurance cyber

L’ACPR a publié son analyse sectorielle des risques de blanchiment de capitaux et de financement du terrorisme dans le secteur de l’assurance en France. Les niveaux de risque globaux sont restés stables, mais l’assurance cyber est l’exception, avec un niveau de risque élevé, notamment pour l’assurance rançon liée aux rançongiciels.

Pour plus de détails : cliquez ici

Fusions, acquisitions, cessions

Réassurance : CCR Re passe sous pavillon SMA et MACSF

SMA et MACSF prennent la majorité du capital de CCR Re soit 69.93% du capital de la filiale de réassurance de marché. CCR Re a bénéficié d’une augmentation de capital de 200 millions d’euros. La direction générale revient à Bertrand Labilloy et la présidence de CCR Re à Patrick Bernasconi.

La stratégie d’Allianz en France contrariée par deux nouveaux revers

La stratégie d’Allianz en France a été contrariée par deux récents revers. Allianz a décidé de ne pas faire d’offre pour Vilavi (ex-Assu 2000). Après des problèmes judiciaires liés à son fondateur, le résultat opérationnel en 2022 n’aurait atteint que 20 millions d’euros, insuffisant par rapport à la valeur attendue de l’entreprise, estimée à plus de 300 millions d’euros. Allianz n’a pas été sélectionné pour le deuxième tour d’enchères pour la vente des activités de distribution de Primonial. Les actionnaires principaux de Primonial attendent une offre entre 300 et 350 millions d’euros, mais le poids de l’activité de produits structurés a échaudé d’autres candidats potentiels tels que les courtiers April et Meilleurtaux, qui ne se sont pas positionnés.

Sources :

- L’Argus de l’Assurance, Frais sur les UC : l’ACPR et l’AMF maintiennent la pression

- L’Argus de l’Assurance, Assurance vie : le Sénat précise ses intentions sur le non coté

- L’Argus de l’Assurance, Cybersécurité : l’Europe veut miser sur la prévention

- L’Argus de l’Assurance, Axa annonce de premiers objectifs de décarbonation de ses activités d’assurance

- L’Argus de l’Assurance, LCB-FT : l’ACPR attire l’attention sur l’assurance cyber

- Les Echos, Assurance-vie : le superviseur vigilant sur la dynamique des retraits

- News Assurances Pro, Reassurance ccr re passe sous pavillon sma et macsf

- L’Argus de l’Assurance,Émeutes : les mesures prises par les assureurs

- Les Echos, Emeutes : la facture provisoire dépasse déjà celle de 2005 pour les assureurs

- L’Argus de l’Assurance, Stress-test climatique : les assureurs démarrent un deuxième exercice

- News Assurances Pro, Emeutes : Le coût des sinistres grimpe à 650M d’euros (France Assureurs

- L’Argus de l’Assurance, Emprunteur : Cardif simplifie le traitement des sinistres grâce à FranceConnect

- L’Argus de l’Assurance, Emeutes : les assureurs répondent à l’urgence

- Les Echos, La stratégie d’Allianz en France contrariée par deux nouveaux revers

- Les Echos, Emeutes : certains assureurs envisagent de se retourner contre l’Etat

- L’Argus de l’Assurance, Groupama lance une obligation catastrophe pour protéger ses expositions climatiques en France

- Les Echos, Assurance-vie : collecte record pour les unités de compte avant le grand ménage

- News assurance Pro, Intelligence artificielle : Axa franchit le pas avec « Axa Secure GPT »