On résume pour vous toute l’actualité de l’assurance de ce mois en France.

Fusions, acquisitions, cessions

- Acquisition / CCR Re : La parole est à l’Autorité de la concurrence

- Capital risque : Axa passe la vitesse supérieure

- L’assureur MMA fait le tri dans ses activités à destination des pros

- Croissance externe du Groupe Europ Assistance en Asie

- La plus importante acquisition de Generali en 10 ans

Partenariats

- CNP accélère son expansion en Amérique latine

- Assurance-santé : la mutuelle des hôpitaux va s’appuyer sur la MGEN et Groupama

Produits

- Une assurance complète pour les personnes souffrant de maladies intestinales

- Malakoff Humanis et Médicis lancent deux PER pour les indépendants

Résultats

- Bénéfice net doublé pour Générali sur T1 en 2023

- L’assistance voyage retrouve son niveau d’avant Covid

Marché

- Cyber : les tensions toujours présentent pour les PME

- Leaders de l’assurance dommage ; classement assurance auto et habitation 2023

- La collecte nette encore dans le vert : Assurance vie

- Santé/Prévoyance : le CTip tire la sonnette d’alarme

- Les livrets creusent l’écart avec l’assurance vie

- Un second test de résistance climatique pour les assureurs

- Déminage entre Allianz et ses agents

- BPCE Assurance étend son activité IARD

- Avec le décès de Denis Kessler, une période d’incertitude s’ouvre chez SCOR

Législation

- Loi Lemoine : les changements et questions constatés

- Devoir de vigilance des assureurs : directive votée par le Parlement européen

- L’amélioration des informations aux clients poussée par le CCSF

- Résiliation en trois clics : une lente mise en place par les assureurs

- PER : vers une nouvelle réglementation des frais sur transfert

Fusions, acquisitions, cessions

Acquisition / CCR Re : La parole est à l’Autorité de la concurrence

La CCR a sélectionné en février dernier le binôme SMABTP et MACSF pour la prise de contrôle de la filiale de réassurance de marché la CCR Re. Le binôme prend 75% du capital, et à lui seul SMABTP détiendra un peu plus de 56%.

Le dossier d’acquisition est sur le bureau de l’antitrust français depuis le 23 mai. Si cette acquisition ne pose pas de problèmes de concurrence, alors l’antitrust peut autoriser l’acquisition dans un certains délais de 25 jours. Si des doutes subsistent au risque d’atteinte à la concurrence, alors le dossier de cette acquisition fera l’objet d’un examen plus approfondi de 65 jours supplémentaires.

Capital risque : Axa passe la vitesse supérieure

Axa investit 750 millions d’euros dans son fonds d’investissement Axa Venture Partners (AVP) lancé en 2016 pour soutenir l’écosystème technologique. AVP vise à rassembler 1,5 milliard d’euros pour réaliser ses premiers investissements d’ici au premier trimestre 2024, avec un terme fixé en 2025.

Le fonds se concentre sur des entreprises déjà établies et en phase de développement avancé, dans les secteurs de l’assurtech/fintech, de la santé numérique, de la technologie grand public et des logiciels.

AVP prévoit de mener des tours de table allant jusqu’à 150 millions d’euros, en mettant l’accent sur le soutien aux entrepreneurs européens. Actuellement, AVP gère environ 1,2 milliard d’euros d’actifs et a réalisé une soixantaine d’investissements.

L’assureur MMA fait le tri dans ses activités à destination des pros

Le groupe mutualiste Covéa va fermer sa start-up interne, Appenin, spécialisée dans la vente d’assurance habitation via les administrateurs de biens. Bien que la start-up ait été un succès technique, elle n’a pas réussi à atteindre ses objectifs commerciaux. Cette décision fait partie des récents arbitrages effectués par le groupe, qui vise à retrouver la rentabilité rapidement, notamment dans le segment des professionnels et des entreprises.

Covéa a également résilié d’autres contrats, tels que celui avec les cabinets de diagnostic immobilier et avec le courtier Indexia. Les salariés d’Appenin auront la possibilité de postuler à d’autres postes au sein du groupe ou de choisir un licenciement économique.

Croissance externe du Groupe Europ Assistance en Asie

Après avoir fait l’acquisition d’une participation majoritaire dans Gulf Assist WLL auprès de Mapfre Assistance l’an passé, Europ Assistance continue son expansion avec le rachat des activités d’Axa Partners en Malaisie, au Japon, en Thaïlande, à Taïwan et à Hong Kong, permettant de renforcer sa présence dans ces pays.

La plus importante acquisition de Generali en 10 ans

Le groupe d’assurance italien se renforce en assurance dommages et à l’international par l’acquisition de Liberty Seguros auprès de Liberty Mutual Insurance pour 2.3Mds €. Liberty Seguros est essentiellement positionnée en assurance dommages et est présente dans de nombreux pays comme l’Espagne, le Portugal et l’Irlande. Son chiffre d’affaires est de 1.2Md € pour 2022.

Le groupe d’assurance italien se renforce en assurance dommages et à l’international par l’acquisition de Liberty Seguros auprès de Liberty Mutual Insurance pour 2.3Mds €. Liberty Seguros est essentiellement positionnée en assurance dommages et est présente dans de nombreux pays comme l’Espagne, le Portugal et l’Irlande. Son chiffre d’affaires est de 1.2Md € pour 2022.

Le groupe Generali va ainsi devenir le quatrième assureur dommages en Espagne, le deuxième au Portugal et dans le top 10 en Irlande. L’impact de cette opération sur la solvabilité est estimé à 9.7 points et le taux de couverture du SCR était de 221% fin 2022.

Partenariats

CNP accélère son expansion en Amérique latine

CNP Assurances prévoit d’accélérer son expansion en Amérique latine, en particulier au Brésil et dans plusieurs pays de la région tels que le Mexique, le Chili et la Colombie. L’entreprise recherche de nouveaux partenariats et n’exclut pas des acquisitions, selon Asma Baccar, directrice de CNP Assurances en Amérique latine.

Déjà bien établi au Brésil grâce à un partenariat de plus de 20 ans avec la banque publique Caixa Econômica Federal, CNP Assurances cherche à diversifier ses activités dans le pays et à étendre sa présence dans les pays voisins. L’assureur vise également à établir des partenariats en bancassurance avec des banques de taille moyenne ou petite, tout en explorant le potentiel du numérique au Brésil.

Assurance-santé : la mutuelle des hôpitaux va s’appuyer sur la MGEN et Groupama

Produits

Une assurance complète pour les personnes souffrant de maladies intestinales

En collaboration avec le professeur Matthieu Allez, le bancassureur BNP Paribas Cardif propose une assurance emprunteur complète aux personnes atteintes de maladies inflammatoires chroniques de l’intestin. Cette extension répond aux besoins des 270 000 personnes souffrant de maladies intestinales en France grâce aux dernières avancées thérapeutiques du professeur Matthieu Allez, mais aussi à une meilleure évaluation du risque tenant mieux compte des différentes formes prises par ces maladies.

Malakoff Humanis et Médicis lancent deux PER pour les indépendants

Malakoff Humanis et Médicis ont annoncé le lancement de deux nouveaux plans d’épargne retraite (PER) destinés aux chefs d’entreprise et aux travailleurs indépendants. Les contrats, nommés “PER Médicis multisupports” et “PER Médicis patrimonial”, sont distribués par Malakoff Humanis et assurés et gérés par Médicis. Les deux PER offrent une gestion flexible avec différentes options d’investissement, des choix de sortie et une garantie optionnelle en cas de décès.

Les contrats offrent également des services spécifiques aux indépendants, tels qu’une plateforme d’écoute téléphonique pour les dirigeants en difficulté et des webinaires de prévention des risques professionnels. Les fonds sont gérés par Sienna Gestion, une société de gestion associée à Malakoff Humanis et Sienna Investment Managers.

Résultats

Bénéfice net doublé pour Generali sur T1 en 2023

Grâce à la croissance robuste de son segment dommages, Generali a vu son bénéfice net doubler et s’élever à 1,2 Md€ durant le premier trimestre.

Le bénéfice opérationnel affiché s’élève à 1,82 Md€ soit une hausse de 22,1%. Ce dernier a été soutenu par la performance du segment dommages (+74,6%) et par l’assurance-vie (+1%). La gestion d’actifs a elle plutôt baisser de 10%.

La croissance forte enregistrée au premier trimestre semble donner le ton et ainsi marquer la « bonne voie d’atteindre les objectifs » d’après son directeur financier. L’entrée de primes brutes est en hausse de 1,3% soit 22,16 Mds€ porté par le segment dommages (+10,1%). La collecte nette en assurance-vie est légèrement négative et représente une baisse de 190 M€. Pour finir le ration économique de solvabilité de l’assureur est de 227% en fin mars, comparé à mars 2022 où il était de 221%.

L’assistance voyage retrouve son niveau d’avant Covid

Les résultats 2022 du Syndicat national des sociétés d’assistance (SNSA) montrent que les voyageurs français se tournent de plus en plus vers les assistances voyage.

Le chiffre d’affaires global est de 4,3 Mds € soit une hausse de 14%. Le secteur du voyage enregistre une progression de plus de 50 % par rapport à 2021 soit un résultat supérieur à 2019 avant la crise sanitaire. D’après Jean-Matthieu Biseau président du SNSA les personnes sont plus sensibles aux offres d’assistance et souscrivent plus facilement.

L’activité voyage représente 15 % du chiffre d’affaires global de l’assistance en France, soit 652,6 millions d’euros alors que l’activité auto représente 2,57 Mds €, soit 58% du chiffre d’affaires global de l’assistance en France. L’assistance habitation, elle, augmente de 13% par rapport à l’année passée et représente 551 millions d’euros soit 12.5% du chiffre d’affaires global France. Celui de la santé est à 420 millions d’euros soit 9,5% du chiffre d’affaires, une augmentation de 9%.

Marché

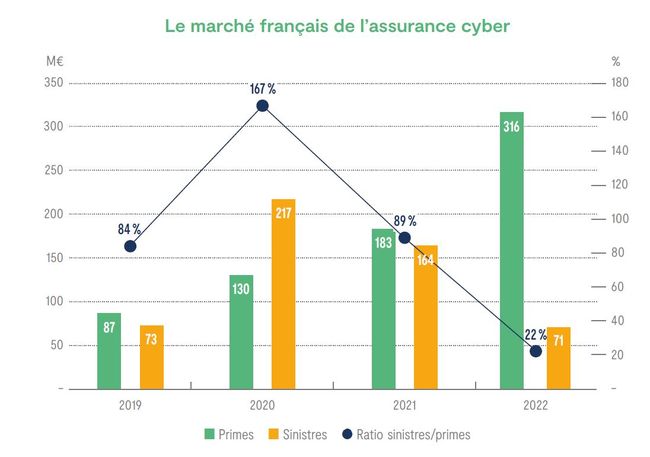

Cyber : les tensions toujours présentes pour les PME

L’Amrae a publié sa troisième édition du rapport “Lumière sur la cyber assurance”. Les tensions sur le marché persistent sur les prix mais aussi sur la capacité, mais l’association constate un mieux sur le marché de l’assurance cyber. Ce dernier rapport montre que le marché de l’assurance revient en territoire positif pour l’année 2022. Le volume global de primes a augmenté de 72% et la sinistralité est assez basse; elle a diminué de 57% par rapport à 2021. D’après l’Amrae, les taux de prime se stabilisent et le montant des capacités disponibles pour les grandes entreprises augmentent à nouveau.

Cependant le risque cyber est volatil et cette volatilité est perçue comme un facteur de risque par les assureurs. Les assureurs présents sur le marché français ont encaissé 315,7 M€ en 2022, bien loin d’être suffisant pour encaisser plusieurs attaques majeures, comme NotPetya en 2017 qui a couté 5 fois ce montant.

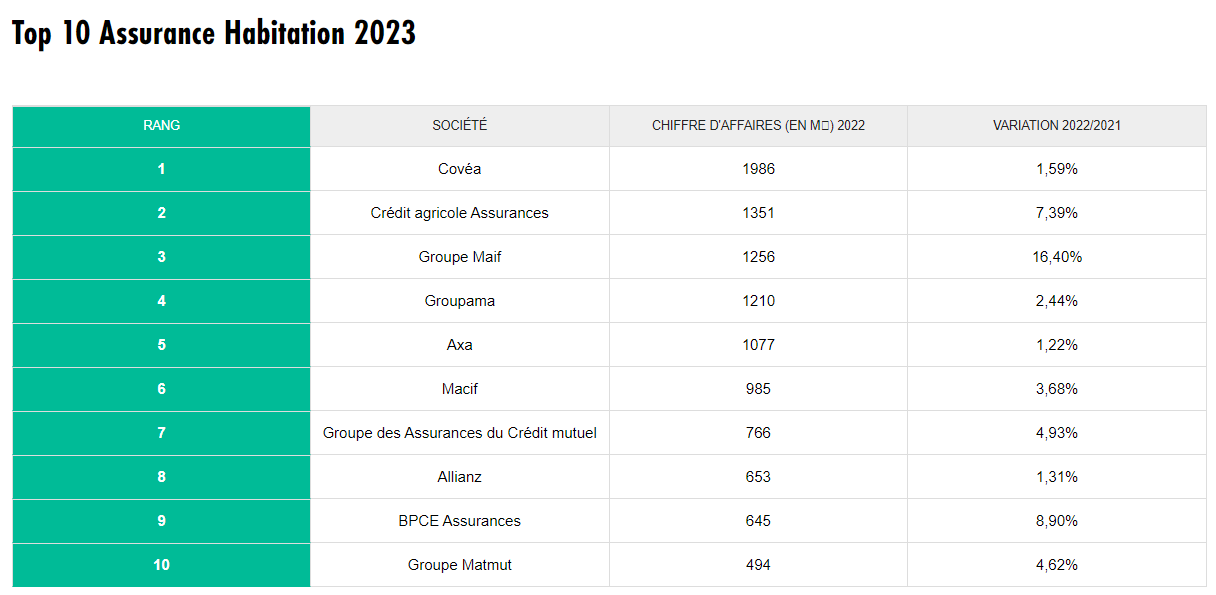

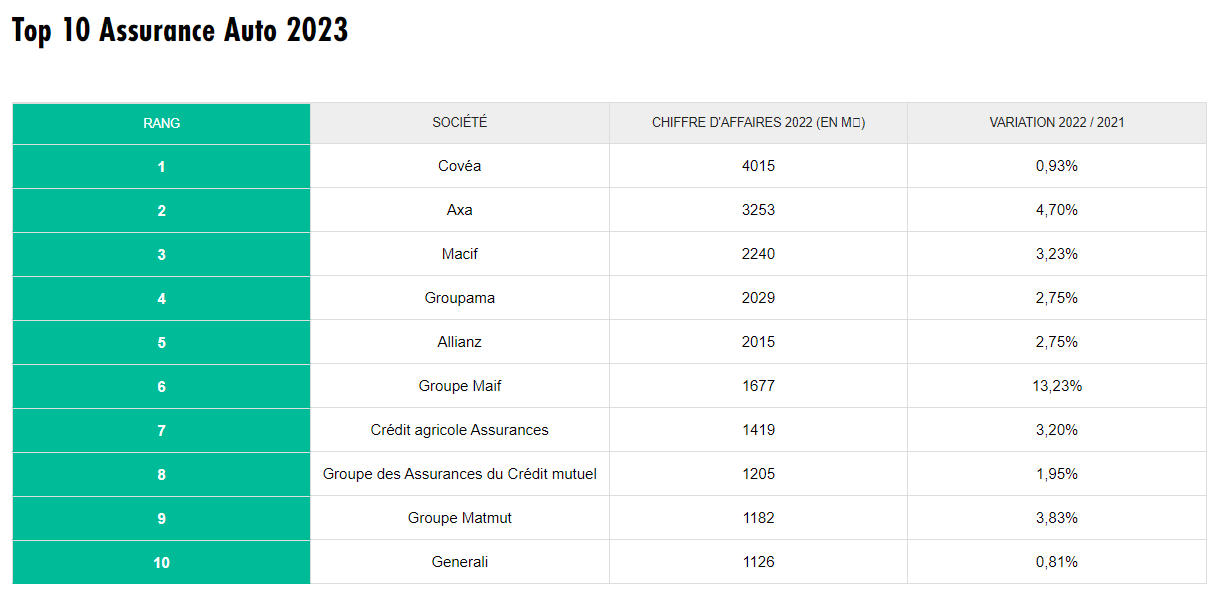

Leaders de l’assurance dommage : classement assurance auto et habitation 2023

Cette année, une distinction est particulièrement notable côté bancassureurs ; une progression en auto et habitation est visible. Les trois assureurs en tête restent inchangés en 2023 avec Covéa, Axa et Macif. Côté habitation la Maif s’installe sur la troisième marche du podium devant Groupama. Société Générale Assurances se place au 14e rang, confirmant ainsi la progression des bancassureurs.

Assurance vie : la collecte nette encore dans le vert

France Assureurs a présenté en juin des chiffres mettant en avant le maintien de la dynamique de la collecte nette qui reste dans le vert. L’année 2023 est installée dans la stabilité après une oscillation de la collecte nette en assurance vie entre positif et négatif d’un mois à l’autre.

Les quatre premiers mois de l’année se terminent avec une collecte nette positive à 1,3 milliard d’euros. Cette dernière est positive sur les unités de compte à 3,6 Mds€ alors que le fonds euros décollecte. Ce montant s’explique par des cotisations en hausse à hauteur de 1,3 Md€ par rapport à avril 2022, qui atteignent 13,8 Mds€ en avril. Les encours en assurance vie s’élèvent à 1 893 Mds€ fin avril, soit une augmentation de 2,5% sur une année. Les PER représentent 88% des nouveaux encours ce qui montre leur dynamique positive. Les cotisations sur les produits retraite s’établissent à 577 M€ alors que les transferts s’élèvent à 333 M€.

Santé/Prévoyance : le CTip tire la sonnette d’alarme

Certaines préoccupations du Centre technique des institutions de prévoyance (CTip) concernent l’augmentation des dépenses de santé et des arrêts de travail. Malgré la fin de la crise sanitaire, les prestations versées par les institutions de prévoyance ont continué à augmenter, notamment en raison de l’augmentation des dépenses de santé et des effets du programme “100% Santé”. De plus, les IP ont dû indemniser 30% d’arrêts de travail supplémentaires en 2022 par rapport à 2019. En 2022, les prestations versées par les IP représentaient 6,3 Mds€. Ces facteurs ont conduit à une détérioration des équilibres techniques.

De plus, les réformes annoncées, telles que le transfert de charges de l’Assurance maladie obligatoire vers l’Assurance maladie complémentaire et l’extension du programme “100% Santé”, suscitent également des inquiétudes et des critiques de la part du CTip. Malgré cela, le secteur a obtenu un résultat net positif grâce aux produits financiers, mais l’avenir est perçu comme incertain.

Les livrets creusent l’écart avec l’assurance vie

D’après le dernier « baromètre de l’épargne en France et en régions », le taux d’épargne demeure élevé et les français ont une aversion au risque toujours forte au bénéfice des livrets réglementés. Malgré le cycle inflationniste, le comportement des français reste quasi stable face à cette situation, d’après Stellane Cohen, présidente d’Altaprofits.

L’enquête confirme l’ancrage de l’épargne dans le pays, malgré les différentes crises. En effet, 84% des Français disposent d’au moins un produit d’épargne. Cependant la part des épargnants déclarant alimenter au moins une fois par mois leur produit d’épargne baisse et passe de 45% en 2021 à 39% en 2022.

Les épargnants se tournent globalement vers les types de produits sans risques, à faible rendement (68%). Cités par 82% des épargnants, les livrets règlementés arrivent en tête. Le critère le plus important pour faire un choix est la clarté de l’offre, d’après 55% de l’échantillon sondé.

Un second test de résistance climatique pour les assureurs

L’ACPR lancera un nouvel exercice de stress test climatique pour les assurances en 2023/2024. Ce stress test a pour vocation d’évaluer la solidité du secteur face aux transitions nécessaires pour un monde neutre en carbone d’ici 2050 en envisageant plusieurs scénarios; un de court terme et deux de long terme déjà présents lors du premier exercice. Ce stress test se fera sur base du volontariat.

Déminage entre Allianz et ses agents

Lors de la convention Mag3 à Toulouse les agents généraux d’Allianz France ont échangé sur leurs préoccupations. Ils s’interrogent sur différents projets de la compagnie, notamment le partenariat avec les Assurances du Crédit Mutuel (ACM) et les rumeurs de rachat du groupe Vilavi (anciennement Assu 2000). Le président d’Agéa, la fédération nationale des syndicats d’agents généraux, exprime son inquiétude quant à ce partenariat avec un bancassureur, soulignant la nécessité de protéger le portefeuille des agents.

Le directeur général d’Allianz France défend la coopération avec le Crédit Mutuel en soulignant l’importance de mutualiser les risques tout en préservant les intérêts du réseau d’agents. Un autre sujet de préoccupation concerne la volonté d’Allianz France de former un réseau d’agents spécialisés en assurance vie et épargne. Les agents expriment leur intérêt pour une association avec les agents vie, mais soulèvent des questions concernant l’application du mandat et les conditions d’exercice.

BPCE Assurance étend son activité IARD

BPCE Assurances IARD a annoncé un projet d’agrandissement en région où déjà 65% des collaborateurs exercent leurs fonctions. Le groupe a choisi d’étendre son site lensois pour implanter de nouvelles activités comme la prise en charge des clients assurés des caisses d’épargne et des Banques populaire. Une centaine de nouveaux collaborateurs seront certainement recrutés d’ici la fin de l’année prochaine. L’un des chantiers prioritaires du groupe est l’équipement des clients bancaires en produits d’assurance.

Avec le décès de Denis Kessler, une période d’incertitude s’ouvre chez SCOR

Après être resté 21 ans aux commandes du groupe Scor, Denis Kessler figure du groupe, s’est éteint. Après l’annonce de son décès, le cours de Scor s’est clôturé sur un gain de 6.13% à la Bourse de Paris. Le féroce opposant à une offre publique d’achat (OPA) ne pourra plus protéger le groupe des attaques de rachat de certains assureurs comme il l’avait fait précédemment avec Covéa qui avait proposé 43€ par action en 2018. Aujourd’hui le groupe vaut 24,93€ par action et sa capitalisation boursière est de moins de 4,5 milliards d’euros soit 10 fois moins que celle de Munich Re, le numéro un mondial du secteur.

Législation

Loi Lemoine : les changements et questions constatés

La loi Lemoine fait bouger l’assurance emprunteur un an après son entrée en vigueur. L’objectif de faire baisser les tarifs n’est cependant atteint qu’en partie alors que l’inclusion a, elle, progressé. Les deux objectifs de cette loi sont de baisser le coût grâce à la résiliation infra-annuelle (RIA) et d’étendre l’assurabilité avec la suppression du questionnaire de santé. La loi a été efficace pour crée un marché de reprise, les volumes de résiliations ont été multipliés par trois soit 3% des encours. La loi Lemoine a ainsi véritablement porté ses fruits sur la RIA mais la concurrence tarifaire ne joue pas à plein.

La suppression des questionnaires de santé a conduit 80% des alternatifs à appliquer des majorations sur les prêts Lemoine, égalant un surcout moyen de 20 à 25 % avec des variations fortes selon les acteurs. Les alternatifs ont dû absorber un risque accru de sinistralité en modifiant leur politique tarifaire contrairement aux bancassureurs qui ont pu faire jouer la mutualisation avec leur large portefeuille.

La loi peine à se faire un nom auprès des clients, car d’après l’étude réalisée par PwC, 66% des sondés savent qu’ils ont la capacité de résilier à tout moment, et la moitié d’entre eux ignorent comment s’y prendre. Les commerçants ainsi que les cadres et professions intellectuelles sont les mieux informés: ils représentent respectivement 18% et 17 %. 48 % des assurés estiment payer leur assurance de prêt trop cher selon l’étude.

Devoir de vigilance des assureurs : directive votée par le Parlement européen

Le Parlement européen a adopté ce mois-ci la proposition de directive sur le devoir de vigilance des entreprises. Ce texte rend responsable les assureurs des violations des droits humains et des normes environnementales commises par leurs client directs. Cette proposition fait suite à l’effondrement de l’immeuble Rana Plaza au Bangladesh le 24 avril 2013, visant ainsi une meilleure protection des droits humains et de l’environnement de la part des grandes entreprises.

En plus de l’approbation de cette proposition, les eurodéputés ont imposé à toutes les entreprises visées par la directive, d’adopter un plan de transition pour vérifier la réalité de leurs engagements en matières de climat.

L’amélioration des informations aux clients poussée par le CCSF

Après la saisi de Bruno Le Maire, Ministre de l’Economie, le Comité consultatif du secteur financier (CCSF) a publié quatre préconisations afin de simplifier l’accès à l’information des clients en assurance habitation, notamment concernant les garanties supplémentaires.

L’assureur doit tout d’abord régulièrement envoyer un rappel des caractéristiques du bien assuré. Il doit envoyer un avis d’échéance annuel à son assuré, rappelant à ce dernier la nécessité de contacter son assureur pour le tenir informé de l’évolution de ses besoins. Des exemples concrets des situations nécessitant une adaptation des garanties devront y figurer.

Aussi, l’assureur doit s’assurer d’échanger de façon périodique (soit tous les 5 ans au plus tard). Enfin, en fonction des besoins du client, l’assureur doit proposer des adaptations du contrat et ainsi du tarif.

Résiliation en trois clics : une lente mise en place par les assureurs

Le 1er juin 2023, le décret d’application de la loi en faveur du pouvoir d’achat et de la protection des consommateurs a été voté mais un délais de 3 mois a été accordé pour les assureurs afin de mettre en place la nouvelle modalité de résiliation permettant aux consommateurs de résilier leur contrat d’assurance en 3 clics. Plusieurs groupes admettent que le dispositif n’a pas encore été mis en place. Cette nouvelle modalité de résiliation a pour vocation de contrer les pratiques dissuasives des assureurs en facilitant les résiliations.

PER : vers une nouvelle réglementation des frais sur transfert

Le Sénat français a adopté un amendement visant à réglementer les frais de transfert des anciens contrats de retraite supplémentaire vers le plan d’épargne retraite (PER). Selon cet amendement, les frais de transfert seront fixés par décret afin de faciliter la réorientation de l’épargne vers les PER. L’objectif est d’encourager le transfert des fonds placés sur les anciens contrats vers les PER en plafonnant les frais à 1 %, contre 5 % actuellement. Cette mesure vise également à harmoniser les régimes de frais applicables aux transferts de contrats vers les PER. Toutefois, cette réglementation des frais sur transfert doit encore être confirmée par l’Assemblée nationale dans le cadre de l’examen du projet de loi “industrie verte”.

Sources :

- News Assurances Pro, Résultats 2023 T1 : Generali a plus que doublé son bénéfice net

- L’Argus, Cyber : les tensions persistent pour les PME

- L’Argus, Classement assurance 2023 auto, habitation : les leaders de l’assurance dommages

- News Assurances Pro, Acquisition / CCR Re : La parole est à l’Autorité de la concurrence

- L’Argus, Assurance emprunteur : ce qu’a changé la loi Lemoine

- Les Echos, CNP Assurances prêt à accélérer en Amérique latine

- L’Argus, Assurance vie : la collecte nette toujours dans le vert

- L’Argus, Capital risque : Axa passe la vitesse supérieure

- L’Argus, Épargne : les livrets creusent l’écart avec l’assurance vie

- L’Argus, Devoir de vigilance des assureurs : le Parlement européen vote la directive

- Les Echos, L’assureur MMA fait le tri dans ses activités à destination des pros

- News Assurances Pro, ACPR : Un deuxième test de résistance climatique pour les assureurs

- L’Argus, Assurance habitation : le CCSF veut améliorer l’information aux clients

- L’Argus, Opération déminage entre Allianz et ses agents

- L’Argus, BPCE Assurances muscle ses activités IARD

- News Assurances Pro, Assistance : Europ Assistance étend ses activités en Asie

- News Assurances Pro, Emprunteur : BNP Paribas Cardif couvre une nouvelle maladie chronique

- Les Echos, Avec le décès de Denis Kessler, une période d’incertitude s’ouvre chez SCOR

- L’Argus, Santé/Prévoyance : le CTip tire la sonnette d’alarme

- L’Argus, L’assistance voyage retrouve son niveau d’avant Covid

- L’Argus, Generali boucle sa plus importante acquisition depuis dix ans

- L’Argus, Emprunteur : les velléités de changement découragées par les modalités trop complexes

- News Assurances Pro, Resiliation en trois clics : une lente mise en place par les assureurs

- Les Echos, Assurance-santé : la mutuelle des hôpitaux va s’appuyer sur la MGEN et Groupama

- L’Argus, Malakoff Humanis et Médicis lancent deux PER pour les indépendants

- L’Argus, PER : vers une nouvelle réglementation des frais sur transfert